会計はシロウトですが、前回は個別原価計算の “?な” ところを指摘させていただきました。

原価低減とかコストダウンとかは、製造現場では聞かない日のない「耳タコ」でしたので、ついつい、専門外領域に侵入してしまって。侵入したついで、といってはなんなんですが、もう少し “原価” にまつわるはなしを続けます。お忙しい方はスルーしていただければ、と思います。

原価というと、製品1個の原価でみるのがわかりやすいですね。1個当たりの材料費はいくらか、とか、1個つくるのにどれぐらいの工数がかかるのか、とか、、。単純なはなしではあるんですが、そうでもないところもあって、、。

前回、簡単な事例で個別原価を計算してみました。ちょっと条件を変えたら個々の原価が変わってしまいました。これだと、

「邸別原価を正確に把握して、改善効果と利益率の関係がわかるようにする」

という矢橋林業(株)の「矢橋流原価管理の再構築」プロジェクトの “ねらい” はドハズレです。東大教授、京大教授そしてトヨタ出身者(OJTソリューションズ)が支援するプロジェクトにしては“オソマツ”すぎますね。

事例1;矢橋林業(株)をイメージして

前回は簡単な例で個別原価計算の “ふしぎ” をみてみましたが、もう少し理解を深めるために、矢橋林業(株)をイメージして、次のような例題をつくってみました。

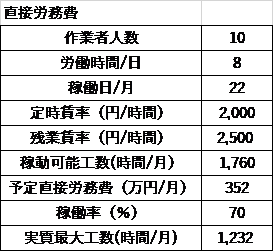

作業員は10人、8時間/日、22日/月稼働の木材加工工場があるとします。定時稼働可能工数は1,760時間(10×8×22)。過去の実績から有効稼働率は70%で、その工数は1,232時間/月(1,760×0.7)です。

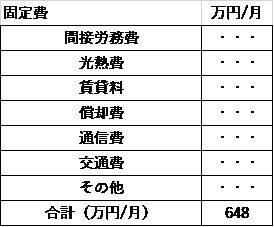

定時の賃率は2,000円/時間、残業の賃率は2,500円/月。作業員10人の労務費は1,760×2,000=3,520,000、で352万円/月。間接部門の労務費や償却費等の固定費は648万円/月です。表1を参照ください。

表1 事例の直接労務費と固定費

計算方法の確認

計算方法を確認しておきます。先ず、費用を変動費と固定費に分類します。

変動費;材料費、直接労務費

固定費;変動費以外の費用(償却費、間接労務費、光熱費・・・)

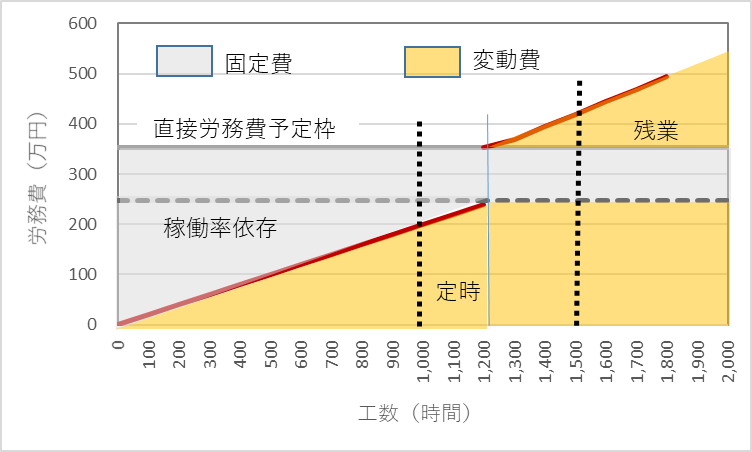

ここで、ちょっとややこしいのが労務費。直接作業員の労務費を直接労務費、その他の人たちの労務費を固定費と分類しています。しかし、直接作業員の労務費がすべて製造作業に充てられるわけではありません。直接製造作業に充てられる工数の割合を稼働率として指定しています。例題では1,232時間/月です。ただ、実際は受注状況により1,232時間を超えたり、下回ったりします。例えばある月の必要工数が1,000時間だとすれば、直接労務費が200万円(1,000時間×2,000円/時間)、残りの152万円(760時間×2,000時間)は固定費となります。

必要工数が1,500時間だとすれば、268時間(1,500時間-1,232時間)の残業となり、この労務費(268時間×2,500円/時間=67万円)は直接労務費となり変動費として計算します。(1,760時間-1,232時間)×2,000円/時間=105.6万円 は固定費となります。図1をご参照ください。

図1 作業時間に対する労務費の変動費、固定費の分け方

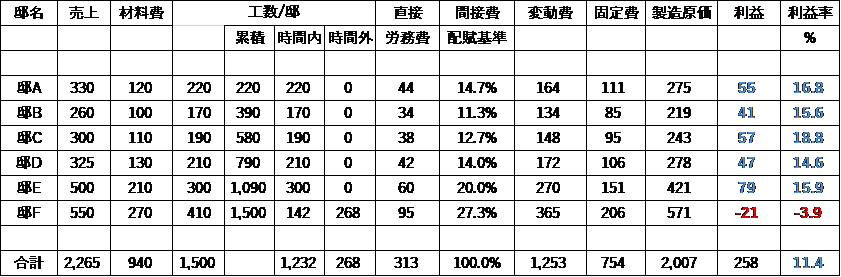

事例1の邸別原価表

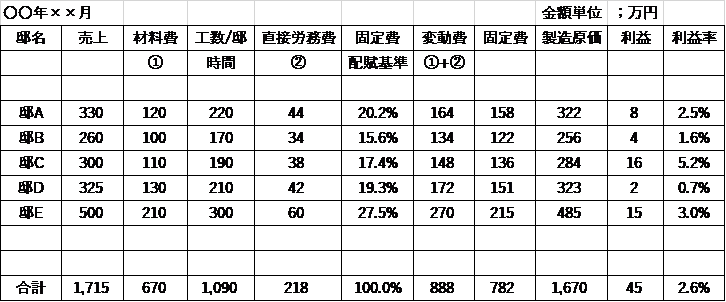

表2は、ある月の邸別原価表の1例です。A~Eの5邸の個別原価を計算したものです。必要工数は1,090時間ですので、直接労務費は218万円(1,090時間×2,000円/時間)、固定費は134万円((1,760時間-1,090時間)×2,000円/時間)。図1の左側の破線が少し右に寄った位置になります。固定費の配賦基準は総工数に対する邸ごとの工数比とします。例えば邸Aの配賦率は、220時間/Σ(工数/邸)=220/1090=20.2% となります。変動費と固定費を加えて邸別の製造原価を出し、利益および売上利益率を計算しています。

表2 事例1の邸別原価表

事例2;邸Fの注文追加

次に、邸Fの新しい注文が入ったとします。売値は550万円、材料費は270万円、工数は410時間です。邸Fの原価を計算してみます。先ず、必要な工数の合計は1,500時間です。図1の右側の破線と同じ値となります。予定稼働率で設定した稼働時間1,232時間を超えます。定時でカバーできるのは142時間、268時間超過しますので、それは残業でカバーします。直接労務費は、142時間×2,000円/時間+268時間×2,500円/時間=95.4万円。変動費は、材料費+直接労務費=270万円+95.4万円=365.4万円となります。固定費は352万円の内、1,232時間×2,000円/時間=246.2万円 は直接労務費として変動費となり、残り105.6万円が固定費として扱われ、(648+105.6)×0.273(配賦比率)=206万円が固定費となります。製造原価は、365万円+206万円=571万円となります。利益は、550万円-571万円=-21万円、売上利益率は-3.9%の赤字となります。

邸Fは赤字の物件なので、受注するメリットはない、と判断されるかもしれません。ただ、企業として(表の最下段)の利益は45万円から258万円に、利益率は2.6%から11.4%に跳ね上がっています。

表3 邸Fの追加受注で原価計算をすると、

個別にみれば赤字の邸Fを受注したら利益が減るのではないか、と思われる方が多いかもしれませんが、企業の利益は大幅に増えるという計算結果になる。これはいったいどういうことなのか?

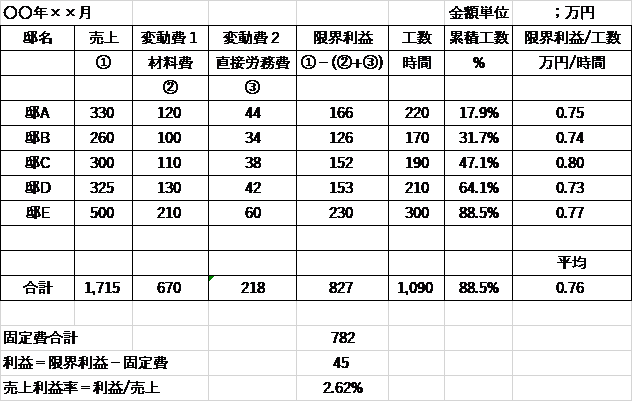

事例3;固定費の配賦を止める

原因は固定費の配賦にありそうです。これを避けるためには、固定費の配賦を止めればいいわけですが、簡単にできるんでしょうか。ちょっと、検討してみましょうか。先ず、邸A~邸Eの売価、材料費、工数は同じで、固定費の配賦を止めてみます。表4をご覧ください。

変動費;直接材料費+直接労務費。例題では888万円(670+218)。

固定費;上記変動費以外はすべて固定費。例題では782万円(648+352-218)となります。

邸ごとの限界利益(=売上-変動費)を求めます。邸Aは210万円、邸Bは160万円・・・となり、限界利益の合計は、827万円となります。利益は、

利益=限界利益合計-固定費=827-782=45万円、利益率は、45÷1715=2.6% となります。

利益が45万円、利益率は2.6%と表2の原価計算表と一致します。

表4 配賦をしないと、

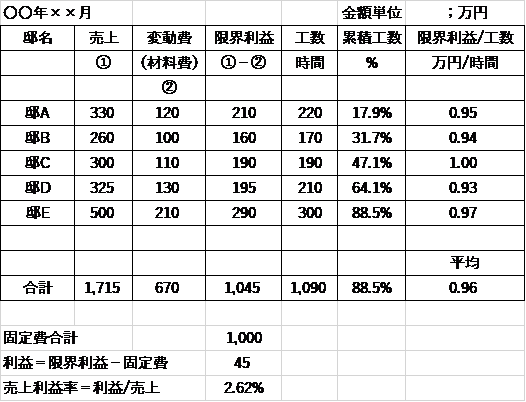

事例4;変動費を直接材料費だけ

では、変動費を直接材料費だけにして、その他はすべて固定費としたらどうなるか、計算してみます。表5を参照ください。

変動費;直接材料費だけで、670万円。

固定費;上記変動費以外はすべて固定費。例題では1,000万円(648+352)となります。

邸ごとの限界利益(=売上-変動費)を求めます。邸Aは210万円、邸Bは160万円・・・となり、限界利益の合計は、1,045万円となります。利益は、

利益=限界利益合計-固定費=1,045-1,000=45万円、利益率は、45÷1715=2.6% となります。

利益が45万円、利益率は2.6%とこれも表2の原価計算表と一致します。

表5 変動費は直接材料費だけ

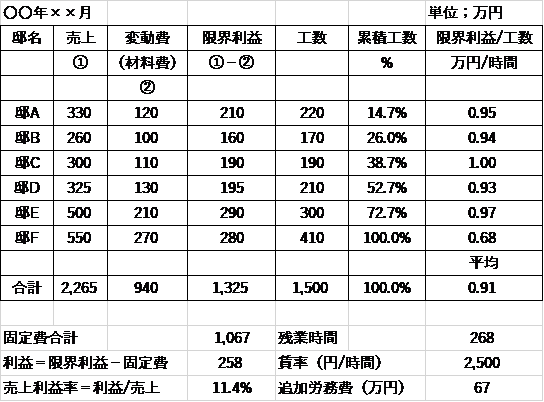

事例5;邸Fの追加注文あり、変動費は材料費だけ、配賦なし

では、邸Fの追加受注があった場合、どうなるか。変動費は材料費だけにして同様に計算してみます。その結果を表6に示します。

邸Fを加えることで、売上合計が550万円増えて2,265万円、材料費が270万円増えて940万円、工数が410時間長くなり1,500時間となりました。これは表3と同じです。限界利益合計はどうなるでしょうか。

Σ限界利益=Σ売上-Σ材料費=2,265-940=1,325万円

となります。労務費は352万円(1,760時間×2,000円/時間)に残業代67万円(268時間×2,500円/時間)が加算され419万円。その他固定費を加えて固定費合計は1,067万円となります。従って、利益は、

利益=限界利益-固定費=1,325-1,067=258万円

売上利益率は、

売上利益率=258÷2,250=11.4(%)

となります。詳細は表6をご参照ください。

工場全体の利益計算をした結果は、固定費を配賦して邸ごとに原価計算した場合も、固定費を配賦しないで計算した場合も、同じ結果になりました。

表6 邸Fの追加注文あり、変動費は材料費だけ、配賦なし

配賦の有無をザット、比べてみると

邸別原価表(配賦あり)では邸別の利益や利益率をみることができます。しかし、邸Fの受注を加えると原価の値が変わり、従って利益や利益率も変わってしまいます。一方、配賦をしない場合、邸別の収益性は 「限界利益/工数(時間)」 でみることができます。変動費を材料費だけにして、邸Fの注文有り無しの比較をみますと(表5;邸Fなし、表6;邸Fあり)、邸A~邸Eはどちらの「限界利益/工数(時間)」も同じで、邸Fが加わった形になっていることが判ります。

全体的にみれば、配賦なしの方がわかりやすいのではないかと思われます。

行けるところまで行ってみましょうか、、

邸別原価表を正確につくれば原価管理がうまくいくはず、と思い込んで、矢橋林業(株)で行われた「矢橋流原価管理の再構築」プロジェクト。工数改善効果を個別原価に反映させたり、追加注文があったりすると、邸ごとの原価がガラガラ変わる。こんなんじゃ、原価管理になりませんね。

で、改善策はあるのか。原因の一端は、固定費の配賦にありそうなので、単純に配賦を止めてみました。ザット比較するかぎりでは、配賦がない方がわかりやすいようです。ただ、配賦を廃止することで、別の問題も出てきそうですので、配賦を止めればそれでOKというわけにもいかないでしょうね。

ややこしいところに首を突っ込んでしまったようです。こうなったら・・・行けるところまで、行ってみましょうか、、、。