矢橋林業(株)の現場改善を指導したのはOJTソリューションズ(以下、OJTS)。

「トヨタ式の本質はどのような業種にも通用する」

と主張しますが、矢橋林業(株)での事例をみると、ムダの中の一番のムダである「手待ちのムダ」が放置されたまま。

「トヨタ式はどのような業種にも通用する」って、本当?

OJTSの喧伝は誇大広告じゃないの?、というのが前回のはなし。実はこれって、トヨタ生産方式(以下、TPS)の再現が困難であるという問題につながっているんじゃないか、って思っています。TPSの再現困難性については、巷では様々な意見、見解がありますが、どれもこれもイマイチ。ついつい、愚見をはさみたくなってきます。ただ、この話題、結構奥が深くて、入ると、しばらく出られなくなりそうなので、その前に、現場改善会計論がらみで言い残していたことを、、、。

矢橋林業(株)で行われた「現場力PJ」と「会計PJ」で構成される「矢橋流原価管理の再構築」。多分、似たようなことは、そちこちで行われているんじゃないか、、な。メインは会計のはなし、、になりそうです。

矢橋林業(株)の状況は、

以前(10年以上前)から改善活動に取り組んでいて、会社としても重要視してきた。しかし、

- 改善で作業性は良くなるが、利益率がどの程度改善されたか見えない。

- 項目ごとの時間短縮はできたが、全体の収支でみてどのぐらい改善されたか見えない。

- 改善効果を時間当り利益として算出してはいたが、邸別原価を正確に把握できていなかったので、改善効果が原価に具体的にどのように反映されるかまでは詰められていなかった。

つまり、

「邸(やしき)別原価を正確に把握して、改善効果と利益率の関係がわかるようにする」

ということだろうと思います。

邸別原価って、一軒、一軒ごとの原価ですよね。一般的に言えば個別原価。売値がわかれば利益と利益率は、

利益=売値-原価

利益率=利益÷売値

となり、どの案件(製品)がどのぐらい儲かっているかが判る。さらに個別原価が詳しくわかれば、どこにムダがあって、そのムダをなくせばどれだけ原価が下がり、どれだけ利益が増えるのかわかる、ということですね。

ここ数年赤字続きの矢橋林業(株)ですから、邸別原価を正確に把握して赤字脱出を計りたい、という思いはよくわかります。

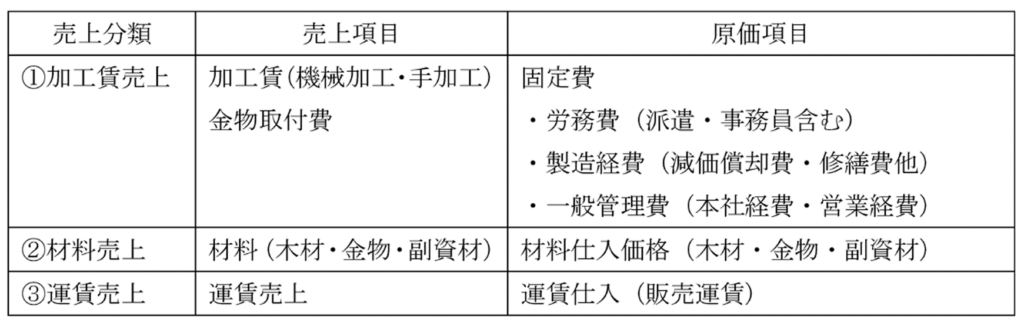

で、そのようなアプローチって、合理性はあるのか、どの程度有効なのか、そのあたりを確認してみたいと思います。「現場改善会計論の提唱」に次のような表があります。

邸別原価の計算構造

生産工程が含まれる ①加工賃売上 に着目してみます。加工売上に関する邸別原価表は次のようになっています。

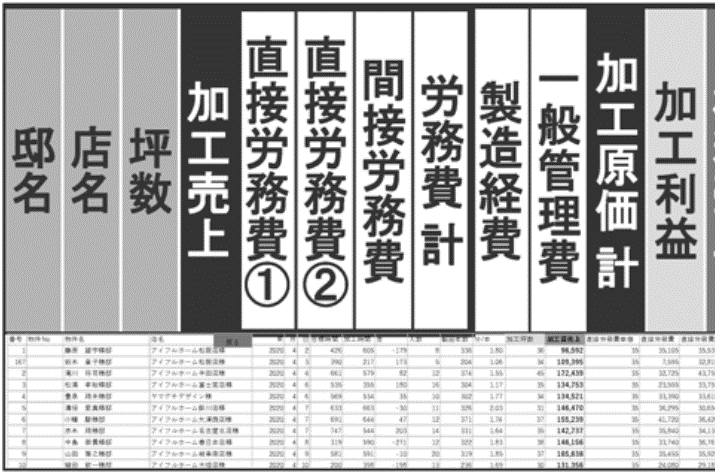

邸別原価表の一部

下部に数値の欄があるようですが、よくわかりません。世の中で一般的に行われている個別原価計算に沿って、適当に数字を入れて計算してみます。先ず、製造原価を計算しますので一般管理費(本社経費・営業経費)は除いておきます。労務費を直接労務費と間接労務費に分けて、製造直接費と製造間接費は次のようになります。

直接費;直接労務費①+直接労務費②

間接費;間接労務費+製造経費(減価償却費、修繕費他)

原価計算の方法はいろいろありますが、そのなかで中心的な話題は間接費の配賦方法ではないかと思います。製造間接費とは製造に必要な費用ではあるが個別製品と関連付けられない費用です。配賦方法にはいろいろな方法がありますが、ここでは、直接工の作業時間を基準にして製造間接費の配賦を行う直接作業時間法を使います。直接作業時間法は、時間に比例して発生する製造間接費の配賦基準として最も合理的と考えられているようです。

個別原価計算例

先ず、個別原価計算の基本的な計算方法を確認してみます。次のような工場があるとします。

作業員;5人(全員固定給)

稼働時間/日;8時間/日

稼働日/週;5日/週

総稼働時間/週;200時間・人/週

労務費賃率;2,000円/時間

生産品目はA邸、B邸、C邸の3邸

直接作業時間は次の通り。期間は1週間(5日)とします。

建屋や機械設備の償却費、補助部門、その他経費を含めた間接費は500,000円/日

製品ごとの製造原価を計算してみます。集計期間は5日間で前後の仕掛はゼロとします。

A邸を例に、

直接労務費=工数×労務費賃率

=30(時間)×2,000(円/時間)

=60,000(円)

間接費配賦基準=A邸の直接工数/直接工数合計

=30/200=0.15

製造間接費配賦額=製造間接費合計×配賦基準

=500,000(円)×0.15

=75,000(円)

製造原価=直接費+間接費

=直接労務費+間接費

=60,000(円)+75,000(円)=135,000(円)

B邸、C邸も同様に計算して、その結果を下表に示します。

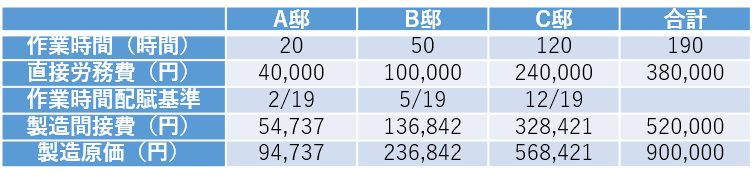

改善1

A邸の工数が30時間から20時間に10時間短縮したとして、それぞれの原価を計算してみます。全邸の製造に必要な時間は合計190時間で10時間が手空き時間となります。この時間の労務費はどの製品も直接的な関係がないので、間接費として処理することにします。その分、間接費は増えます

間接費=500,000(円)+2,000(円)×10(時間)=520,000円

配賦基準は次のようになります。

A邸;2/19、B邸;5/19、C邸;12/19

計算結果を下表に示します。

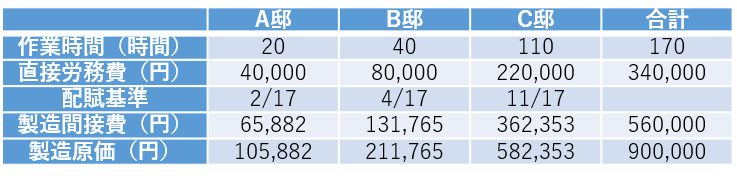

改善2

改善2は、さらにB邸の作業時間が10時間短くなり40時間に、C邸も10時間短くなり110時間になったとします。直接作業時間の合計は170時間となり、30時間分の労務費は間接費として処理します。製造原価は次のようになります。

改善効果の比較

邸ごとの原価の改善効果を比較します。

工場全体の製造原価を比較します。

考察

改善1では、A邸の作業時間を改善しました。その結果、A邸の原価は135,000円から94,737円へ、40,263,円低減しました。しかし、B邸とC邸の作業時間は変わりませんが、B邸の原価は225,000円から236,842円に11,842円高くなり、C邸は540,000円が568,421円に28,421円に高くなっています。

常識的な期待値は、A邸は10時間短縮したので、10(時間)×2,000(円/時間)=20,000円 のコストダウンで、原価は115,000円。B邸とC邸の原価は変わらず、225,000円と540,000円のまま、ということではないかと思います。

B邸もC邸も作業時間が増えたわけではありません。元のままです。でも、原価は高くなった・・・。

改善2ではA、B、C邸の作業時間をそれぞれ10時間短縮しました。常識的には、どれも20,000円のコストダウンになるのではないか、ということだろうと思います。ところが、A邸とB邸は原価が低下しましたが、C邸はコストアップ。

計算間違いでしょうか? 簡単な計算ですから、、、ねぇ~。

個別原価計算のカラクリ

このカラクリは簡単です。改善1では、製品Aの作業時間が10時間短縮されたことで、その分の労務費がどの製品にも結び付けられなくなって、間接費として処理したためです。間接費の配賦基準を作業時間としているため、製品Aの作業時間の変化で配賦率も変わってしまいました。つまり、直接費の一部が間接費に振り替わったことと配賦率が変化したことが原因です。

工場全体での製造原価は、改善1では直接費が20,000円減って、間接費が20,000円増えて、変化なし。改善2でも直接費が60,000円減りましたが、間接費は60,000円増えて差し引きゼロで変わりなし。労務費は固定費ですから、工場でみれば、費用の流出も流入もありませんので、当り前の話なんですが、、。

ちょっと、感覚と合わないかもしれませんが、個別原価計算するとこうなるということです。

個別原価の計算方法の詳細については、専門書が多数ありますので、そちらをご参照ください。

で、問題は、

矢橋林業(株)の狙いは、

「邸別原価を正確に把握して、改善効果と利益率の関係がわかるようにする」

ことだったわけです。で、例示した結果をみると、正確に出したはずの邸別原価と改善効果が一致していませんね。計算の仕方が悪かったんでしょうか。どなたか、もっと良い個別原価計算方法をご存知でしたら、ご教示頂くと助かります。

労務費が残業や時間給であれば支払い費用が減りますので、このようなことは起こらない

と思います。また、外注費のように、個数単位で加工費が発生する場合もこのようなことは起こらないと思います。このようなことが起きるのは、固定費として扱われている労務費が直接労務費になったり固定費になったりすることでおきます。また、固定費の配賦基準を作業時間とすることが多く、その場合、配賦率も変化して、個別の原価に影響を与えることになります。

「個別原価を正確につかむことがコストダウンの基本」である、という考え方は広く普及しているようです。そういう点から考えれば矢橋林業(株)が間違っていた、というもの少々酷であるようにも感じます。「邸別原価を正確に把握して、改善効果と利益率の関係がわかるようにする」という要望に対して、「現場改善会計論」でそれが実現できると煽り、会計PJを支援した会計研究者の責任の方が大きいのではないか、と思うわけです。

「矢橋流原価管理の再構築」を支援する会計研究者としては、個別原価計算をそのような目的のために使っても効果がないばかりではなく、弊害さえあることを説明すべきではないのか。

それどころか、個別原価計算の罠に落ちてしまっても、落ちたことさえ気づかず、穴の中から「現場改善会計論」を叫び続ける大学教授。さらには、それに論文賞を授与する日本管理会計学会の “ていたらく”。ものづくり日本の低迷から脱するためには “知の発信者” のレベル向上が急がれるのではないでしょうか。