現場改善会計論(以下、GKC)の第一の目標は「「改善効果の金額評価による見える化」でした。「設計情報転写論」や「トヨタ生産システム(以下、TPS)」に依拠した「現場改善」の定義は継続されましたが、初めは重要課題と意識されていた「原価計算基準」に伴う間接費配賦問題については、何の説明もないままいつのまにか消えてしまいました。研究費の支援を受けている科研費研究実績報告では

- 実務への適用につながる基礎理論を構築した

- 原価計算構造と改善効果の因果関係を究明した

と、順調に研究が進んでいるがごとく報告しています。どこに「構築した基礎理論」の説明があるのでしょうか? どこに「原価計算構造と改善効果の因果関係」が記述されているのでしょうか?

「Science Fictions」を読むと、論文不正問題の背後にはさまざまな要因があるようです。華やかな成果を見せたがる、あるいは偶然の結果を科学的発見だと発表する著者の功名心、そして、捏造、改ざん、盗用、やらせ、忖度、抜け道、スピン、利害関係者のたくらみ、逆インセンティブ・・・。これらを追いまわしていると、はなしが分散して収まりつかなくなりそうなので、、。

ここでのテーマはGKCに関する論文不正問題ですので、Science Fictions に習って、主に誇張、過失、バイアス、詐欺をキーワードに、それに関連する範囲で問題分析をしてみます。

「現場改善効果の見える化」上總康行教授の説明

GKCの共同研究者の初めの頃の論文をみてみます。

現場改善効果の見える化―機会損失を組み込んだ現場改善会計論― 上總康行

「立命館経営学」2018年 56巻 6号

低成長期・停滞期の現場改善は余剰能力を生み、それを機会損失と認識。機械損失を回避することが企業経営者の戦略的課題のひとつ。しかし、従来の原価計算では、この機会損失の測定は不可能である。広く普及している、製品原価を計算対象とする標準原価計算では、原価差異分析が可能だが、それだけをもって,現場改善の効果を会計的に測定することは極めて難しい。

従って、現場改善から生じた機会損失を測定できる新たな原価計算方法の開発が必要となる。

そこで提唱しているのが、現場改善が主として工程ごとに実施されることに注目して,工程別実際原価計算の下で現場改善効果を会計的に測定できる現場改善会計論である。

前回取り上げた論文(文末参照)②と③は柊教授と上總教授の共著ですが、この論文は上總教授単独の論文。従来の原価計算方法では機会損失は測定できないので新しい測定方法が必要だ、とGKC開発理由が上總教授自身のことばで説明されています。新しい測定法のポイントは、

「現場改善が主として工程ごとに実施されることに注目して,工程別実際原価計算の下で現場改善効果を会計的に測定できる」

つまり、「工程別実際原価計算の下であれば、現場改善効果を測定できる」という考えを明示していると思われます。

「工程別実際原価計算」の計算方法の説明はありませんので、どのような計算なのかわかりませんが、他のGKC関連の論文でみる限り、「工程の作業時間×賃率」で工程ごとの原価計算をしているのではないかと推察します。他に、どんな方法があるのか、見当がつきません。

でも、この方法、100年前から、控えめに言っても30~40年前から、うまくいかないことはわかっていました。例えば、10工程直列で各工程の作業時間が10分一定の生産ライン(TPSの理想ライン)で、どれか1工程の作業時間を10分から8分に短縮したとしたら、生産ラインの生産能力はどれほど増大するか。生産能力は・・・増えませんね。2つの工程の作業時間を短縮しても、3つの工程の作業時間を短縮しても・・・、ダメ。もちろん生産リードタイムは作業時間が短くなる分短縮できますが、、。10工程全部の作業時間を2分短縮した時、生産能力が20%増えることになります。実際の生産ラインは、特に多品種少量変量の受注生産では各工程の作業時間はバラバラで変動が激しく、削減工数の測定もままならぬ状態であるのが一般的。

「現場改善が主として工程ごとに実施されることに注目」したとしても、「改善効果の金額評価による見える化」が実現する可能性は、ほぼ「ゼロ」であった、ということになります。この原因は、4つの中のどれでしょうか。

「過失」ですね。

「Science Fictions」では2種類の過失を取り上げております。ひとつは、怠慢や見落し、不注意、もうひとつは誤りを組み込んでしまう場合。後者は訓練不足や無関心、忘れっぽさ、単なる無能によるもの、と説明しています。GKCはどれに当るのか。

「無能」かな。生産ラインの基本特性を知らない(無知)、そして生産能力とはどのようなメカニズムで生じるのか理解できていない「無能」というのがピッタシ。

管理会計を専門とする大学教授が、なぜ、こんなこともわからないのか? 少なくてもRelevance Lostを読んでいればわかること。「無知」・「無能」と斬り捨てるしかありません。

間接費配賦問題を消し去る巧妙な手口

GKC研究が後半に入ると、間接費配賦問題は消えてなくなりました。最も根本的で重要な、それ抜きではGKCの目標達成が不可能である問題を、まったく説明なしに、消し去る。

気になるのが、間接費配賦問題の解決を課題に挙げていた前半の論文②、③は日本原価計算研究学会誌に、それを消し去った後半の論文④、⑤は日本管理会計学会誌に投稿していることです。GKCの研究進捗経過を報告するのであれば、同じ学会誌に投稿した方がわかってもらいやすい、と思いますが、、。

日本原価計算研究学会のテーマの中心は「原価計算方法」であるのに対して、日本管理会計学会の研究領域は企業経営における管理会計全般で、相当に広いと思われます。日本管理会計学会の方は、原価計算基準へのこだわりも薄く、企業経営をシステム的に捉え、概念的、理念的なテーマを受け入れやすい、という感じがします。

論文④、⑤を日本原価計算研究学会誌に投稿した場合、基本的問題であった間接費配賦問題がなくなっていることに不信感を抱かれるかもしれない、と恐れたのでしょうか。日本管理会計学会誌に鞍替えすれば防げる、つまり、GKC論文の根幹である間接費配賦問題を“闇”に隠す工作だったのではないのか、と勘繰るわけです。

日本管理会計学会誌に鞍替えした論文④、⑤では、「設計情報転写論」や「TPS」に依拠した「良い流れの実現」が改善の目指すべき姿であることを強調しています。論文②、③で掲げていた「工程改善効果の原価計算方法」から、設計~生産~流通~顧客というものづくりの全体の「流れ」を捉え、その「流れを良くすること」が「改善」であると、GKCの狙いの範囲を大きく広げました。かくて忌まわしい「原価計算基準」にまつわる間接費配賦問題から逃げだそうとしたのではないか、、。だとしたらこれは・・・、詐欺ですね。

科研費実績虚偽報告

そして、科研費研究実績報告では次のように報告しています。

・実務への適用につながる基礎理論を構築した

・原価計算構造と改善効果の因果関係を究明した

「構築した基礎理論」だの「究明した因果関係」だのと、ありもしないことを「実績」として報告・・・これは「虚偽報告」ですから「詐欺」になるのではないでしょうか。

はなしは、これで終わりではありません。さらに深刻な問題が隠れているのです。

「設計情報転写論」の致命的欠陥

GKCでは改善を「良い流れの実現」と定義しています。これは藤本隆宏教授の「設計情報転写論」に依拠したとのこと。では、「流れ」の良し悪しはどのようにして評価、判断するのでしょうか。「生産ライン」が対象ですので、「流れが良い」とは、生産ラインに投入した材料が完成品としてライン・アウトするまでの時間、つまり「生産リードタイム」が短ければ短いほど「流れが良い」、というのが一般的。

では、「設計情報転写論」では、生産リードタイムはどのように定義されているか。「生産システムの進化論」藤本隆宏著 1997年8月 の33~34pに次の説明があります。

「生産期間(生産リードタイム)は、一言でいえば素材の投入から製品の完成までの経過時間のことである」として、次の式で説明。

「情報受信スピード」と「情報受信密度」は、説明文脈から判断すると、次のようになるようです。

情報受信スピード;正味作業時間/個

情報受信密度 ;正味作業時間/実労働時間

この式、いろいろいじくりまわして計算してみたんですが、どう計算してもまともな答えは出てきません。で、メールで藤本教授に聞いてみました。「生産の流れ」は流体力学とか渋滞学に似ている等々、丁寧な説明をしていただきましたが、具体的な計算方法については「文系的表現」だ、とのこと。はぐらかされてしまいました。

ハッキリしたことは、藤本教授は生産ラインの物理特性をまったく理解できていない、ということです。生産リードタイムがどのようなメカニズムで決まるのか、わかっていません。でありながら、「設計情報転写論」をベースに「良い流れの実現」、つまり「生産リードタイムの短縮」を説いているわけです。

生産の流れを「抽象化」し、「設計情報転写論」を打ち立てたまではよかったのですが、その時生産ラインの「物理現象」を捨象(無視)してしまった。藤本教授の説明から感じ取れることは、まったくの「無意識」で物理現象を捨象したのではないか、ということです。ここでいう物理現象とは、このブログではよく出てくる「待ち行列現象」のことを指しています。藤本教授の著書には「待ち行列現象」がところどころに出てくるのですが、その説明は全部“デタラメ”。

技術・生産管理、進化経済学、トヨタ生産方式をはじめとした製造業の生産管理方式が専門と自認する東大教授としては“オソマツ”すぎます。これって、「過失」というよりは、「無知」、「無能」といった方がピンときます。

「待ち行列現象」の認知度

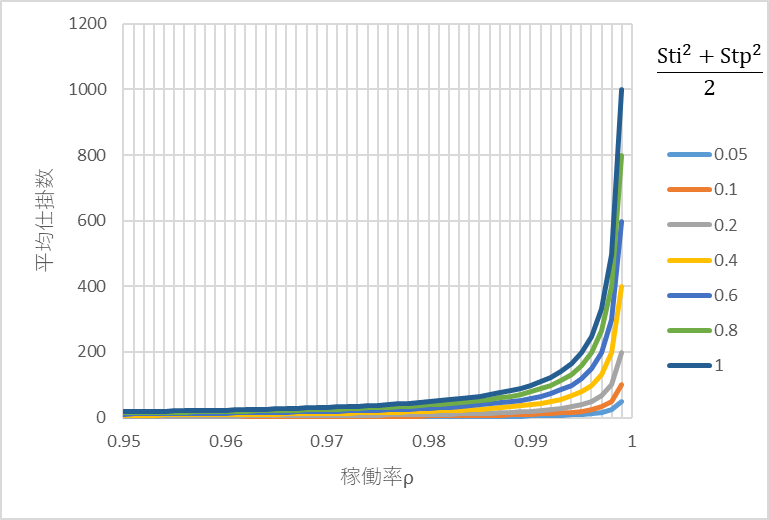

ここで、すこし“もやもや”したはなしをしておきたいと思います。生産ラインで起きる「待ち行列現象」が知られるようになったきっかけは、1990年に始まった、米国Northwestern大学でのthe Master of Management in Manufacturing(MMM) programだと言われています。ここで使われた教科書が Factory Physics。それまで経験や勘で行われていた生産管理を生産ラインの物理的特性をベースにした管理法に変えようとする動きです。この中で、生産ラインで起きる「待ち行列現象」も取り上げられています。

図1に、ひとつの工程での稼働率vs仕掛数(or ワークの待ち時間)の1例を示します。稼働率が高くなり、工程への到着間隔や処理時間のバラツキが大きくなると、仕掛数(ワークの待ち時間)が指数関数的に急激に増大することがわかります。

図1 稼働率に対する仕掛数(orワークの待ち時間)、

Sti;到着間隔の変動係数、Stp;処理時間の変動係数

米国の産業界では1990年代後半から2000年代にかけて知られるようになりました。OR(オペレーションズ・リサーチ)の分野では待ち行列理論をベースにした生産ラインの解析も行われましたが、実務での利用はあまり進みませんでした。目に見える変化としては、1990年代に増えてきた生産スケジューラ・ベンダーが、2000年の中頃から急に姿を消したことが挙げられます。秒単位で詳細なスケジュールを短時間で組める生産スケジューラですが、そのスケジュールに従って生産できない事例が頻発したのです。生産スケジューラーでは考慮していなかったワークの待ち時間の不規則な発生で、計画と実際の乖離が生じ、実行不可能になることが原因でした。

米国での「待ち行列現象」の受け止められ方は、「Asprova解体新書」高橋邦芳著、2019年6月の13pに書いてあることから想像できます。

米国の大学生向けの教科書的な本は、「生産スケジューリングは絶対に無理なのでやめるように」と明言している。

高橋邦芳氏は生産スケジューラ・ベンダー;アスプローバの創業者です。「米国では生産スケジューラは使いものにならない」とされていることをご存知だったんですね。その原因は「待ち行列現象」である、ということも当然、ご存知のはず。と、思い、この書には、それに対する解決策とか対策とか、書いてあると期待しました。ところが、まったくなにもなし。

日本で活躍する生産スケジューラ・ベンダー、生産管理関連のシステム・エンジニア、そしてAPS(Advanced Planning and Scheduling)関係者・・・などなど、話をさせていただいた方々は、ほぼ全員、生産ラインで起きる「待ち行列現象」についての知見はありませんでした。

米国と日本との「待ち行列現象」に対する認知レベルの差は、今でも解消する気配はありません。

先輩の“無知”、“無能”を引き継いだ「過失」

上總教授の「機会損失・余剰生産能力概念」も藤本教授の「設計情報転写論」も、どちらも致命的な論理的欠陥を内包した無知、無能からくる過失です。詐欺とは言えないようです。では、それらを引き継いだGKCは過失か、詐欺か。柊教授が生産ラインの物理現象を知っていた可能性は低いようです。研究テーマを探しているとき、身近にいる実績、名声のある先輩教授の影響は大きいのかもしれません。その教えを、素直に受け継いだのだとしたら、「過失」かな。

先輩教授の「過失」を見抜けなかったことも「過失」ですが、柊教授のレベルもそれを見抜くほどではなかった、ということでしょうか。だとしたら「無」ではないが、「低」知能力による過失かな。

間違った「論」を引き継ぎ、それに依拠して「改善効果の見える化」という目標を掲げたGKC。「間接費配賦問題」で目標達成への道が閉ざされていることを知り、改善を「良い流れの実現」に軌道修正。「間接費配賦問題」を巧妙に隠すことで研究の挫折を一旦は回避しました。しかし、「良い流れの実現」が依拠した「設計情報転写論」は生産ラインの物理現象を無視する致命的欠陥を抱える劣悪論。GKCの目標達成への道は完全に閉ざされていることになります。GKCに関係する教授陣はこのことに気がついていたのか、どうか。

GKC関連の論文では、改善を「良い流れの実現」という定義を強調することで、「原価計算基準」に伴う「具体的な計算方法」へ言及を回避した。ということであったら、それは、明らかに「詐欺」だ、と言えるのではないでしょうか。

欠陥情報を垂れ流し、学会、学界、産業界、、で積み上げられてきた健全な集積知識を劣化させているのは誰だ。結果の出ないことがわかっている研究に時間とお金を浪費しているのは誰だ。「百害あって一利なし」を自覚しているのだろうか。自覚していないのであれば「無知」、「無能」、自覚しているのであれば「詐欺」だ、、。

さらに、理解に苦しむ問題が、、

「間接費配賦問題」も「生産ラインの物理特性の無視」も、どちらか一つでもあれば、GKCの目指した「改善効果の見える化」の実現は原理的に成り立ちません。GKCの目標は100%達成不可能であることは明らかです。

ところが、ところが、さらに驚くことが・・・。GKCの論文に、日本管理会計学会が論文賞を、日本原価計算研究学会が学会賞を授与しているんです。

こんな論文に賞を授与する学会が犯していることは、「過失」でしょうか、「詐欺」でしょうか・・・?

「理解の範囲」を超えている感じがします。また、次回に、、

~~~~~

[前回参照した論文]

②[生産現場の改善と原価計算] 柊、上總、日本原価計算研究学会誌2016年40巻2号

③[製造現場における改善効果測定] 柊、上總、日本原価計算研究学会誌2017年41卷1号

④[現場改善効果の類型化] 柊、上總、日本管理会計学会誌2022年30卷1号

⑤[現場改善会計論の提唱] 柊、日本管理会計学会誌2023年31卷2号