前回は、現場改善会計論(GKC)の目的や論理的背景について、私なりに、まとめてみました。(参照;現場改善会計論の提唱―原価管理から余剰生産能力管理へ―) 今回は、矢橋ホールディングス(株)(以下、矢橋HD)で行われた「原価プロジェクト」でGKCが、どのような効果を発揮したかなどをみてみたいと思います。

先ず、GKCの狙いについて確認しておきます。

GKCの狙い;

「現場改善をモノや情報の良い流れを実現すること」と定義し、それによって創り出された「余剰生産能力」の活用を支援する会計理論と具体的手法の開発。

注目したいのは、現場改善の定義を藤本教授の設計情報転写論に依拠して、「良い流れの実現」としている点です。論文から要点をまとめてみます。

1,事例;矢橋HD(株)での「原価プロジェクト」;要点まとめ

先ず、原価プロジェクト(原価PJ)が行われた矢橋HD(株)の子会社・矢橋林業(株)(以下,Y社)の概要について簡単に確認しておきます。

矢橋HDは1961年設立、資本金4,068万円の中堅製造企業。2007年にはガバナンスの強化や連結経営の全体最適のためHD体制へ移行。Y社は,1953 年に設立さ従業員数168名(2023年1月現在)で、木材事業と鋼材事業を行っている。木材事業は、木造住宅の建築に用いる木材のプレカットを主とし、大垣市内に垂井工場、昼飯工場の2つのプレカット工場を持つ。原価PJは木材事業を対象としている。本稿では、Y社における2019年から2022年にかけてのプロジェクトの初期段階の実践を紹介する。

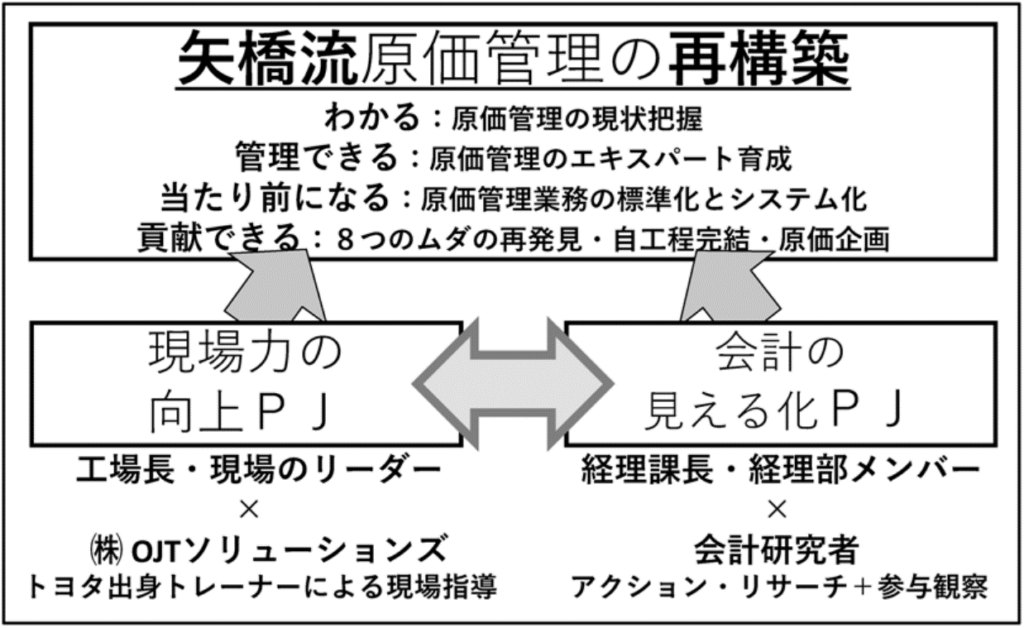

原価PJ は「現場力の向上(現場力PJ)」と「会計の見える化(会計PJ)」の2つから構成される。(下図参照)

ここでは原価PJの三つの成果に注目して、その中身をのぞいてみたいと思います。

会計PJ成果①:現場データにもとづく原価把握

<概要>

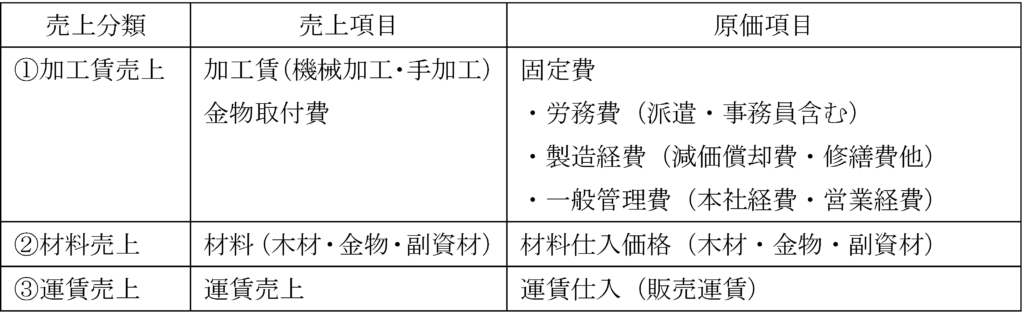

会計PJが最も力を入れたのは「邸別原価表」という新たな原価管理ツールの構築であった。邸別原価表の作成目的は、顧客先に納品する邸(家1軒)別の売上と原価を比較することにより邸別利益、案件別に損益の「勝ち負け」を見える化することである。下表は、木材プレカットの邸別売上と邸別原価の計算構造の例である。

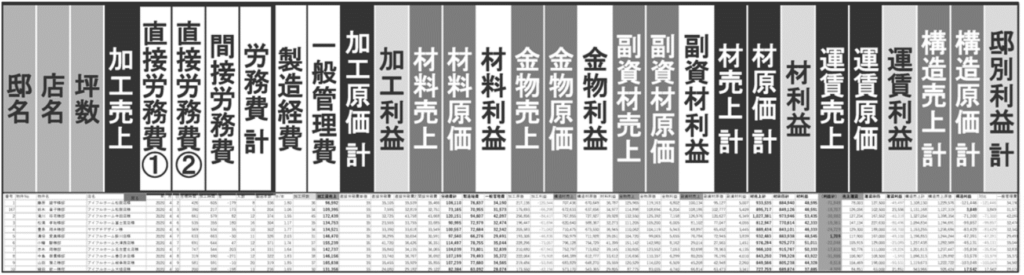

下図は邸別原価表の主な項目を示す。図の下部、邸別原価表の横1行が顧客1邸分のデータである。左端にお施主さまとよばれる最終顧客名を冠した「邸名」、取扱店名、建築される家の坪数などの基本データが示される。そのうえで、前述した3つの売上区分ごとに、売上とそれに対応する原価のデータが列記される。邸別原価表は会計PJの代表的成果物である。

会計PJ成果②:改善効果の見える化

<概要>

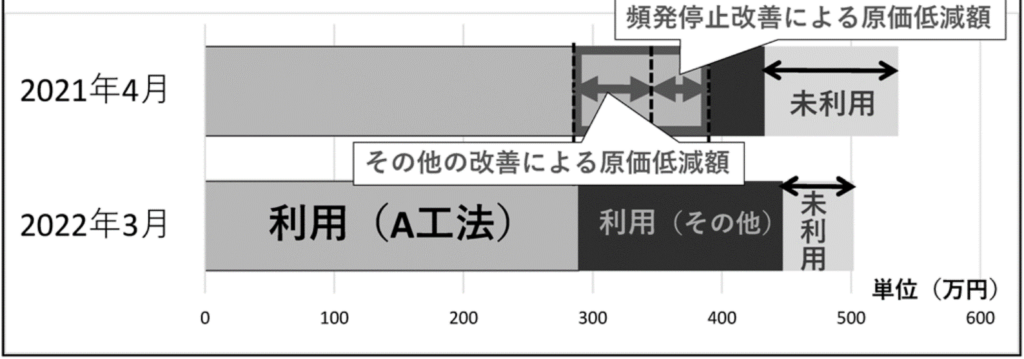

会計PJ は、「改善効果の見える化」を目指し、「現場データに基づいた実際原価」の把握が必要であったが、邸別原価表の完成により実現された。その数値を用いて、垂井工場におけるプレカット用機械設備の「頻発停止改善」を事例に、会計的効果を計算した。

月別頻発停止工数は、月別停止回数に30秒/回を乗じて月別停止時間を算出し、さらに設備別の実際作業者数を乗じることにより換算される。さらに、1分あたりの直接労務費レートを乗じて頻発停止による月別ロス金額が算出される。改善によりこのロス金額は顕著に低減した。年度当初2021年4月と比較したロス金額の低減を各月における改善効果額とすれば、2021年4月から2022年3月の1年間の改善効果額は49,098円/月となった。ただし、顧客ごとに邸宅の坪数は様々であるため、平均38坪/邸としてさらに換算し、月別・邸別の改善効果額1,318円/邸・月が算出された。

会計PJ成果③:部門横断による余剰生産能力の活用

<概要>

前項で例示した頻発停止改善の月別・邸別の改善効果額は1,318円/邸・月であった。一方で、邸別原価表を用いて算出された、月別・邸別の直接労務費の実際低減額は13,077円/邸・月となり、約10倍の開きがあった。この違いの要因として、

(Ⅰ)改善効果額算出の元データの正確性

(Ⅱ)頻発停止以外の改善効果額の可能性

の二点が挙げられた。

(Ⅰ)改善効果額算出の元データの正確性

<概要>

金額測定の正確性を期するには、実際頻発停止時間と実際作業人数の厳密性が必要となる。現時点では、頻発停止時間は停止回数からの計算値であり、実際の停止時間のばらつきによる影響は考慮されない。また、現場では常に柔軟な応受援などの生産性向上の努力がなされているが、計算に用いる実際作業人数にはそのような対応時間までは反映されない。

今後,電子日報システムがさらに進化して、より詳細かつ正確なデータが取得可能になれば、数値の正確性は増すであろう。将来のDX推進により現場の詳細データの自動収集が可能になれば、金額測定の正確性が劇的に向上するという期待を持ちたい。

(Ⅱ)頻発停止以外の改善効果額の可能性

<注釈>この項目については、理解しにくい部分がありますので、必要な方は原文をご参照ください。

<概要>

次に,頻発停止改善の改善効果額と直接労務費の実際低減額との差額には、複数の改善効果額が含まれると推定される。GKCにおける休眠生産能力に相当するが、改善によって工数低減されてはじめてそれに気づくことが多い。今回の頻発停止改善もそのひとつである。具体的には、作業の組合せを変える、治具を工夫するなどの改善により工数低減が達成されたことが挙げられる。もちろんさらなる改善の可能性も存在する。

ところで、休眠生産能力が削減されて現場改善効果としての生産能力増大が達成されても、

すぐに追加受注が望めない場合には、新たな仕事に向けた経営改革も必要となる。

そこで、前述の改善効果額と邸別原価表の直接労務費金額を用いて、利用/未利用生産能力

に相当する労務費金額を算出し、2021年4月と2022年3月で比較した。図10はその結果を示す。

未利用生産能力に相当する金額も、推定計算ではあるが直接労務費総額から実際作業時間と労務費レートから算出された利用生産能力の相当額を引いた差分として算出することができた。しかし、図10では,未利用生産能力の相当額はむしろ減っている。

これは、原価PJがY社の全社活動として展開されたことに起因していた。定期開催される報告会で現場力PJの改善効果が報告され、会計PJによって業績への影響も説明された。そこで、積極的な営業活動の拡張により、新たな受注を新規顧客から獲得するにいたった。GKCが主張する「余剰生産能力の活用による機会損失の解消」のひとつの創発的事例である。

図10 Y社A工法とその他工法による利用/未利用生産能力の金額変化

2, 会計PJの成果で浮かび上がる疑念

会計PJで三つの成果があったと主張しています。ひとつ目は邸別原価表の完成で、現場データにもとづく原価把握が可能となったこと。二つめは、1年間の改善効果額/月と改善効果額/月別・邸別を算出することで、改善効果の見える化が実現したとのこと。

「邸別原価表」は個別原価計算書のようです。

邸別原価表の数値を用いて、プレカット用機械設備の「頻発停止改善」を事例に、

月別頻発停止工数=(月別停止回数)×(30秒/回)×(実際作業者数)

月別ロス金額=(月別頻発停止工数)×(直接労務費レート/分)

の式で会計的効果を計算したところ、2021年4月から2022年3月の1年間の改善効果額は49,098円/月となり、平均38坪/邸として、月別・邸別の改善効果額は1,318円/邸・月が算出されたとのこと。関係する情報(売上高とか工程別直接労務費レート/分とか)が示されておりませんので、イマイチ、ピンときませんが、、。

会計PJ成果③:部門横断による余剰生産能力の活用 については、さらに不可解です。月別・邸別の改善効果額が1,318円/邸・月、邸別原価表を用いて算出された月別・邸別の直接労務費の実際低減額が13,077円/邸・月。約10倍の開きがあったことの要因として、

(Ⅰ)改善効果額算出の元データの正確性

(Ⅱ)頻発停止以外の改善効果額の可能性

の二点を挙げています。

「現場データに基づいた実際原価」の把握が必要であったが,邸別原価表の完成により実現された。

と説明しています。現場データにもとづく原価把握が可能となった邸別原価表をみれば、どの工程で改善効果があったのか、わかるはず、ではないのでしょうか?

月別・邸別の改善効果額と実際低減額に約10倍の開きがある理由が(Ⅰ)と(Ⅱ)。少なくても(Ⅱ)の頻発停止以外の改善効果額については、具体的な金額を示せなければ、邸別原価表による実際原価の把握ができたとは言えないのではないでしょうか。

要因の説明が曖昧のまま、次のようなステップで結論に向かいます。

①現場力PJから改善効果の報告(改善の結果、余剰生産能力が発生)

②会計PJにより業績への影響を説明(実際の直接労務費の減少が大きい➡受注が減っているのではないか、ということか?)

③営業部門内で受注不足の懸念

④積極的営業活動により、新規顧客から受注獲得

これが、GKCが主張する

「余剰生産能力の活用による機会損失の解消」事例

だ、とのこと。

―原価管理から余剰生産能力管理へ―

という論文の副題にピッタリと合っているところに、気持ち悪ささえ感じます。

3, 現場改善会計論は使いものになるのか

この論文で初めに注目していたことは、現場改善の定義を、致命的欠陥を内在する藤本教授の設計情報転写論に依拠したことで、どのような不具合が生じているかを確かめることでした。しかし、その前に、

邸別原価表の完成により「現場データに基づいた実際原価」の把握が実現された

そして、次のような説明があります。

直接労務費①は,プレカット工場における主作業である「木材加工機を操作して原料である木材をカットする」ための労務費である。・・・金額的重要性から鑑みて、直接労務費①の把握が急がれた。・・・2022年夏頃には、邸別原価表の直接労務費①はすべて電子日報データにより計算されるようになった。

と言いながら、改善効果額と実際低減額に約10倍の開きがある要因については曖昧。受注件数が減ったとか、邸当りの坪数が減ったとか、邸の仕様が変わったとか、、なかったんでしょうか? 邸別原価表の完成により「現場データに基づいた実際原価」の把握が実現された、って、本当なんでしょうか?

巷では、邸別原価表のようなものは個別原価計算として知られ、一般的には原価計算基準に沿った方法で計算されるのではないかと思います。先ずは、衆知の個別原価計算がきちんとできているのかどうか、確認してみてはいかがでしょうか。

改善効果額と実際低減額に約10倍の開きがある理由をきちんと数値(時間値、アワーレート、配賦比率など)で説明できない邸別原価表なんて役に立ちませんね。

一般的には、部分の原価と全体の原価(製造原価報告書など)とはズレが生じる、という話はよく聞きます。賃率を管理する区分、作業と直接労務費の結びつき、共通費や間接部門費の配賦方法などが現実と合わないことなどが理由のようです。

当然、本論文の筆者も原価計算に関連する課題は熟知していると思いますが、まったく言及がないことが気になるところです。ほとんど無頓着で個別原価計算表を使っているようです。現場改善会計論の土台の脆弱性が、、、気になります。

設計情報転写論に依拠したことによる影響について調べているうち、ちょっと脱線して、個別原価計算と思われる邸別原価表の不備に目が行ってしまいました。設計情報転写論に関する話は次回に回したいと思います。